Lorsqu’une Ferrari ancienne, une Porsche de collection ou une série limitée subit un sinistre total, le montant versé par l’assureur peut varier du simple au double selon le mode de calcul retenu. D’un côté, la valeur d’achat : le prix que vous avez réellement payé lors de l’acquisition, facture à l’appui. De l’autre, la cote du marché — souvent basée sur l’Argus — qui reflète une moyenne standardisée, rarement adaptée aux véhicules dont la rareté fait grimper la valeur. Selon le rapport annuel 2024 de la Médiation de l’Assurance, 31% des litiges traités concernent l’assurance automobile, faisant de ce secteur le premier poste de réclamation devant l’habitation. Comprendre quelle logique s’applique à votre véhicule conditionne directement le montant perçu en cas de perte totale.

La question se pose avec acuité lors de l’expertise post-sinistre : l’assureur mandate un expert qui évalue le véhicule selon des critères objectifs (âge, kilométrage, état général), mais ces critères standards ignorent les spécificités qui font toute la valeur d’un modèle rare. Une Ferrari ancienne ou une Porsche de collection ne se résument pas à une cote Argus.

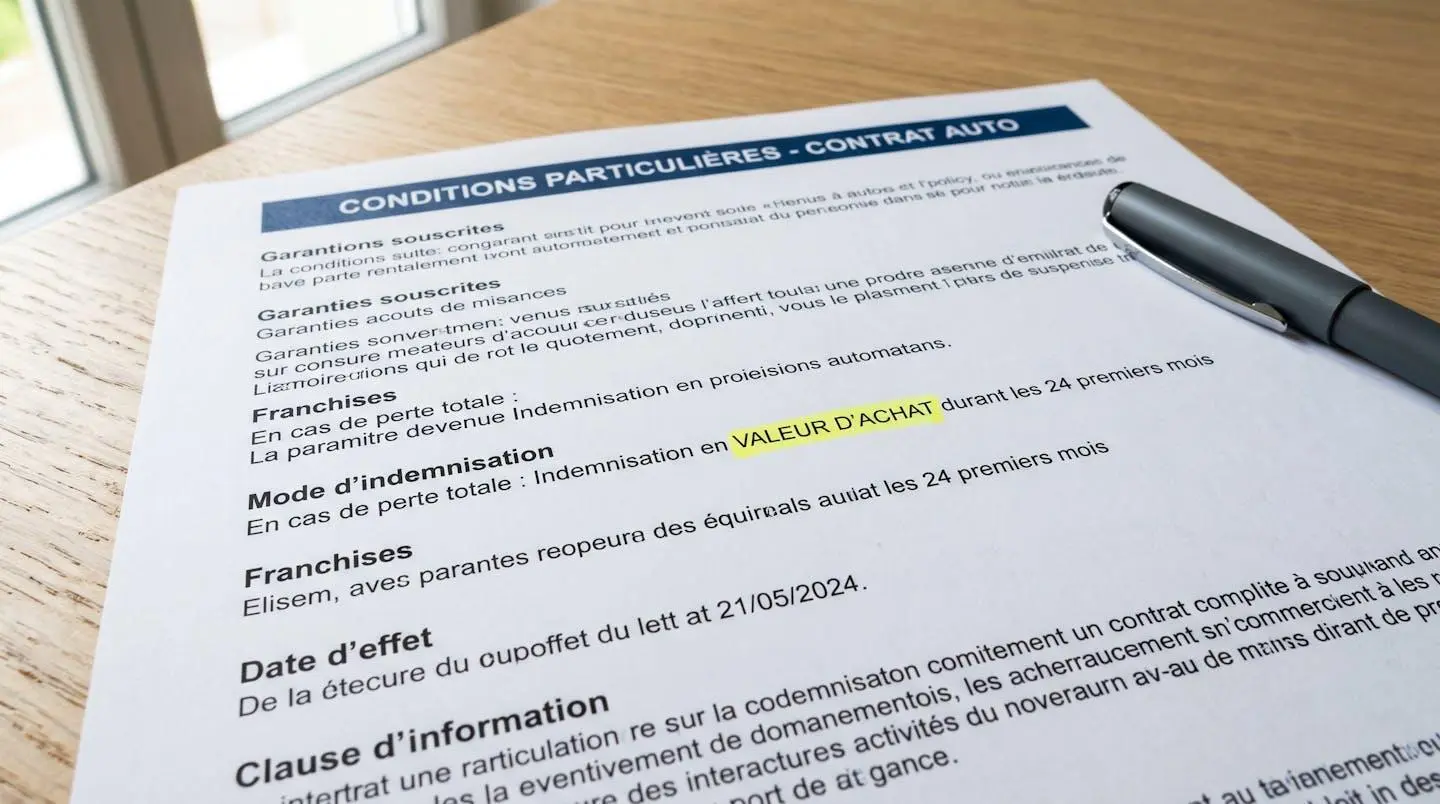

Les propriétaires de véhicules rares découvrent souvent au moment du sinistre que leur contrat ne mentionne pas explicitement le mode d’indemnisation appliqué. Sans garantie « valeur d’achat » ou « valeur agréée » inscrite dans les conditions particulières, l’assureur applique par défaut la valeur vénale standard, générant des écarts de plusieurs dizaines de milliers d’euros.

Votre radar indemnisation en 4 points :

- Deux modes d’indemnisation existent : valeur d’achat (prix facturé) versus valeur vénale (cote marché)

- Les véhicules de moins de 24 mois peuvent bénéficier de la valeur d’achat si le contrat le prévoit explicitement

- Conservation des factures (achat, restaurations) indispensable pour justifier la valeur réelle

- En cas de désaccord sur l’expertise, médiation gratuite possible après échange avec l’assureur

Valeur d’achat ou cote du marché : comprendre les deux logiques d’indemnisation

Le mode d’indemnisation détermine le montant que l’assureur versera si votre véhicule est déclaré économiquement irréparable. La valeur d’achat repose sur un principe simple : l’assureur rembourse le prix figurant sur la facture d’origine, celui que vous avez effectivement payé lors de l’acquisition du véhicule. Cette méthode protège l’investissement initial et s’applique généralement aux véhicules récents ou aux contrats spécialisés qui l’intègrent explicitement dans les conditions particulières.

La cote du marché, ou valeur vénale, fonctionne autrement. L’assureur se base sur les cotations standards — typiquement l’Argus — pour estimer la valeur du véhicule au jour du sinistre. Cette méthode ignore les spécificités qui font toute la différence sur les véhicules rares : série limitée, historique documenté ou restaurations d’origine. Une BMW M3 E30 de 1988, achetée 48 000 € après restauration complète, peut être valorisée autour de 30 000 € par la cote Argus, générant un écart de 18 000 € qui reste à la charge du propriétaire. Ce que pose expressément l’article L121-1 du Code des assurances en vigueur encadre strictement ce calcul : l’indemnité ne peut dépasser la valeur de la chose assurée au moment du sinistre. Cette rigidité du cadre indemnitaire intervient dans un contexte de tension croissante sur les coûts de réparation automobile : la publication semestrielle de l’ACPR sur les assureurs français confirme une hausse marquée de la sinistralité automobile (+11,3 % au premier semestre 2025), principalement en raison des effets persistants de l’inflation sur les pièces détachées et la main-d’œuvre de réparation.

Pour sécuriser cette garantie dès la souscription, certaines offres comme l’assurance prestige pour voiture de collection intègrent explicitement la valeur d’achat dans leurs conditions particulières, évitant ainsi les mauvaises surprises au moment du sinistre. Les tarifs démarrent à partir de 55 € par an selon le profil.

Le tableau ci-dessous compare les deux modes d’indemnisation selon cinq critères décisionnels. Chaque ligne permet d’évaluer l’impact concret de votre choix contractuel sur le montant perçu, les délais de versement et les justificatifs à fournir.

| Critère | Indemnisation valeur d’achat | Indemnisation cote marché (valeur vénale) |

|---|---|---|

| Éligibilité véhicule | Véhicules récents < 24 mois OU véhicules collection/prestige avec garantie spécifique souscrite | Tous véhicules (mode par défaut contrats standards) |

| Montant indemnisation | Prix facturé à l’achat (facture d’origine) | Cote Argus au jour du sinistre (peut être 30-50% inférieur pour véhicules rares) |

| Justificatifs requis | Facture achat + certificat immatriculation + éventuellement photos et factures restaurations | Carte grise uniquement (cote Argus déterminée par assureur) |

| Délais versement moyens | 60-120 jours (expertise + validation factures) | 45-90 jours (expertise standard plus rapide) |

| Impact prime assurance | Prime légèrement supérieure (+10-20% selon véhicule) | Prime standard (base de calcul classique) |

Quels véhicules bénéficient de la garantie valeur d’achat ?

L’éligibilité à ce mode d’indemnisation dépend de trois facteurs : l’âge du véhicule, sa nature (collection, prestige, standard), et surtout les clauses explicitement mentionnées dans les conditions particulières du contrat. Aucune règle automatique ne garantit la valeur d’achat : tout repose sur ce qui a été négocié et formalisé au moment de la souscription.

Les véhicules de moins de 24 mois constituent la première catégorie éligible. Sur ce segment, de nombreux contrats spécialisés proposent une indemnisation au prix d’achat si le sinistre survient dans les deux premières années suivant l’immatriculation. Une Audi RS6 Avant achetée 125 000 € en janvier 2024 et détruite en septembre 2025 verra sa cote Argus osciller autour de 95 000 €, alors que la garantie valeur d’achat maintiendra l’indemnisation à 125 000 €. Cette protection s’active uniquement si le contrat le stipule dans les conditions particulières.

Les véhicules de collection — généralement âgés de plus de 15 ans et présentant un caractère rare ou historique — relèvent d’une logique différente. Sur ce segment, la cote Argus perd toute pertinence. Les assureurs spécialisés proposent alors une valeur agréée, c’est-à-dire un montant convenu à l’avance entre le propriétaire et l’assureur, sur la base d’une expertise préalable. Ce montant, inscrit dans les conditions particulières, constitue la référence en cas de sinistre total. Cette approche nécessite une documentation solide : factures de restauration, certificats d’authenticité, photos horodatées, rapports d’entretien annuels.

- Si votre véhicule a moins de 24 mois :

Vérifiez la mention « garantie valeur d’achat » dans vos conditions particulières. Si absente, négociez un avenant avant tout sinistre.

- Si votre véhicule est une collection (plus de 15 ans, série limitée ou rare) :

Privilégiez une assurance spécialisée proposant « valeur agréée » (montant convenu avec l’assureur sur base d’expertise préalable).

- Si votre véhicule est un modèle de prestige récent (2-15 ans, valeur supérieure à 40 000 €) :

Deux options : « valeur de remplacement majorée » (cote Argus plus coefficient) ou « valeur agréée ». Comparez les offres spécialisées prestige.

Les erreurs qui compromettent votre indemnisation

Les réclamations contentieuses sur l’évaluation des véhicules rares restent fréquentes, particulièrement sur les modèles dont la valeur réelle dépasse la cote standard. Trois erreurs reviennent systématiquement dans les dossiers bloqués.

La première tient à l’absence de justificatifs probants. L’assureur mandate un expert qui se base sur des éléments objectifs : facture d’achat, certificat d’immatriculation, photos de l’état du véhicule avant sinistre, factures de restauration ou de modifications majeures. Sans ces documents, l’expert applique la cote Argus par défaut, ignorant toute plus-value liée à une restauration moteur, une sellerie refaite à l’identique ou des pièces d’origine. Les propriétaires de véhicules rares découvrent alors que leur investissement de 15 000 € en restauration n’est pas pris en compte, faute d’avoir conservé et transmis les factures détaillées lors de l’expertise.

Scénario réel : Ferrari F355 sous-évaluée de 16 000 €

Prenons le cas concret d’un propriétaire de Ferrari F355 GTS de 1997, acquise 68 000 € en 2024 après une restauration moteur complète facturée 12 000 € six mois avant le sinistre. Suite à un accident impliquant un tiers identifié, le véhicule est déclaré économiquement irréparable. L’expert mandaté par l’assureur propose une indemnisation de 52 000 € basée sur la cote Argus standard, sans prendre en compte la restauration récente ni les spécificités du marché des Ferrari anciennes. Le propriétaire conteste, factures à l’appui, mais l’assureur refuse dans un premier temps de revaloriser l’offre. Après avoir mandaté un expert automobile indépendant pour 450 €, qui évalue le véhicule à 66 000 €, et saisi le médiateur de l’assurance, un accord est finalement trouvé à 64 000 € après quatre mois de négociation. L’enseignement : la conservation systématique des factures d’achat, d’entretien et de restauration, couplée à des photos horodatées, constitue la seule protection efficace contre une sous-évaluation initiale.

La deuxième erreur concerne les modifications non déclarées. Installer un échappement sport, reprogrammer le calculateur moteur ou monter des jantes forgées augmente la valeur du véhicule, mais uniquement si ces modifications ont été déclarées à l’assureur au moment de leur réalisation. À défaut, deux risques se cumulent : d’une part, l’expert ne les valorisera pas dans son rapport ; d’autre part, l’assureur peut invoquer une fausse déclaration pour réduire l’indemnisation proportionnellement à la différence de prime qui aurait dû être perçue. Même constat pour les restaurations esthétiques ou mécaniques : une peinture complète refaite à l’identique pour 8 000 € ne sera comptabilisée que si elle a été signalée et si la facture détaillée est transmise lors de l’expertise.

La troisième erreur porte sur le non-respect des délais procéduraux. Après un sinistre total, l’assuré dispose généralement de cinq jours ouvrés pour déclarer l’événement à son assureur. Passé ce délai, l’assureur peut refuser la prise en charge si le retard a causé un préjudice (impossibilité de constater l’état initial du véhicule, disparition de preuves). De même, une fois l’expertise réalisée et la proposition d’indemnisation reçue, l’assuré qui souhaite contester doit réagir rapidement, idéalement sous quinzaine, en motivant sa contestation par des éléments factuels. Laisser passer plusieurs semaines sans réponse affaiblit la position de négociation et peut être interprété comme une acceptation tacite. En cas de blocage persistant, il est essentiel de connaître vos droits face à un refus d’indemnisation par l’assureur et les procédures de contestation adaptées.

Au-delà de l’indemnisation, vérifier l’ensemble des garanties d’une voiture de collection (vol, incendie, assistance spécialisée) permet d’anticiper les zones de couverture et d’exclusion spécifiques à ce type de véhicule, évitant ainsi les découvertes tardives en cas de sinistre annexe.

- Facture d’achat originale du véhicule (preuve prix d’acquisition, base calcul valeur d’achat)

- Certificat d’immatriculation à jour (identification véhicule, date première mise en circulation)

- Factures restaurations et modifications majeures (justifier plus-value moteur, carrosserie, sellerie)

- Photos horodatées du véhicule tous les 6-12 mois (documenter état général, absence dommages préexistants)

- Certificat d’authenticité ou matching numbers si série limitée (prouver rareté, impact majeur sur valeur)

- Rapports d’entretien annuels (justifier bon entretien, valoriser lors expertise)

- Évaluation expert indépendant si valeur supérieure à 50 000 € (fixer valeur référence avant sinistre, facilite négociation post-sinistre, coût 300-600 €)

Vos questions sur l’indemnisation des véhicules rares

Quelle est la différence entre valeur d’achat et valeur vénale pour une voiture rare ?

La valeur d’achat correspond au prix que vous avez effectivement payé lors de l’acquisition du véhicule, montant facture à l’appui. La valeur vénale représente la cote du marché au jour du sinistre, souvent basée sur l’Argus. Pour les voitures rares ou de collection, l’écart peut atteindre 30 à 50 % car la cote Argus ne reflète pas les spécificités telles que la rareté, les restaurations documentées ou les matching numbers. La garantie valeur d’achat sécurise une indemnisation au prix réellement payé, préservant ainsi l’investissement initial.

Combien de temps faut-il pour être indemnisé après un sinistre total ?

Le délai moyen constaté entre la déclaration du sinistre et le versement effectif de l’indemnité varie entre 60 et 120 jours pour les véhicules de valeur supérieure à 30 000 €. Ce délai inclut l’expertise (15-30 jours), la validation du rapport et la proposition d’indemnisation (15-30 jours), puis le versement (10-20 jours après accord). En cas de contestation nécessitant une contre-expertise ou une médiation, le délai peut s’allonger de 2 à 4 mois supplémentaires.

Peut-on contester l’évaluation de l’expert mandaté par l’assureur ?

Oui, vous pouvez contester l’évaluation en mandatant un expert automobile indépendant à vos frais, généralement entre 300 et 600 €. Si la contre-expertise révèle un écart significatif, vous pouvez demander une expertise contradictoire où les deux experts se réunissent pour trouver un terrain d’entente, ou saisir le médiateur de l’assurance de manière gratuite après échange préalable avec votre assureur. Conservez toutes les factures, photos et certificats pour étayer solidement votre contestation.

Les modifications et restaurations sont-elles prises en compte dans l’indemnisation ?

Oui, à condition de pouvoir les justifier par factures détaillées et, idéalement, de les avoir déclarées à l’assureur au moment de leur réalisation. Les restaurations majeures (moteur, carrosserie, sellerie) et modifications déclarées peuvent augmenter significativement l’indemnisation. Sans justificatifs, l’expert se basera uniquement sur la cote standard. Photographiez les étapes de restauration et archivez systématiquement toutes les factures pour sécuriser votre dossier.

Une assurance spécialisée véhicules de collection est-elle plus chère qu’un contrat standard ?

Pas nécessairement. Les assurances spécialisées véhicules de prestige ou de collection proposent des cotisations à partir de 55 € par an selon le profil et l’usage. La prime dépend de la valeur assurée, du kilométrage annuel (souvent limité pour les véhicules de collection) et des garanties souscrites. Le surcoût éventuel de 10 à 20 % par rapport à un contrat standard est largement compensé par une indemnisation adaptée (valeur d’achat ou valeur agréée) qui peut représenter plusieurs dizaines de milliers d’euros de différence en cas de sinistre total.

Pour aller plus loin dans la sécurisation de votre patrimoine automobile, consultez ce guide sur la négociation de l’assurance auto dès l’acquisition du véhicule, afin d’obtenir les meilleures garanties dès le départ et d’éviter les zones d’ombre contractuelles qui se révèlent au pire moment.

Limites de ce guide :

- Ce guide ne remplace pas la lecture attentive de votre contrat d’assurance et de ses conditions particulières.

- Les modes d’indemnisation et plafonds mentionnés sont des standards du marché 2026 et peuvent varier selon les assureurs.

- Chaque sinistre fait l’objet d’une expertise individuelle dont les conclusions dépendent de l’état réel du véhicule.

- Les délais et montants indiqués sont des moyennes constatées et ne constituent pas un engagement contractuel.

Risques explicites :

- Risque de sous-indemnisation si le mode d’indemnisation (valeur d’achat, valeur à neuf, valeur agréée) n’est pas explicitement mentionné dans les conditions particulières.

- Risque de contestation de la valeur d’expertise si les justificatifs d’achat, de restauration ou de modifications ne sont pas conservés.

- Risque de délai de versement prolongé au-delà de 90 jours en cas de désaccord sur l’évaluation nécessitant médiation ou expertise contradictoire.

Organisme à consulter : Conseiller en assurance spécialisé véhicules de collection ou médiateur de l’assurance en cas de litige.